Entre el gasto público que siempre sube en las expansiones y nunca baja en las recesiones y la recaudación procíclica que tenemos, el déficit fiscal del presente año marcará un triste récord histórico dentro de la convertibilidad. Es necesario que el gobierno (nacional, provincial y municipal) baje el gasto público para bajar impuestos de manera que la recesión en la que ya estamos no se agrave.

Una conclusión que puede obtenerse de la observación del cuadro adjunto es que Argentina ha bajado su déficit fiscal solamente cuando el crecimiento económico ha estado en el orden del 7%/8% anual. Esto puede verse tanto en el proceso de expansión pre-Tequila (1991-1994) como en el post-Tequila (1996-mitad de 1998).

Esto es así porque la espectacular reforma estructural que se llevó a cabo en Argentina desde 1989, implicó la eliminación de una gran cantidad de impuestos distorsivos que hicieron que la recaudación descansara en impuestos muy procíclicos como IVA y Ganancias que hoy representan más del 60% del total de impuestos nacionales.

– Paradoja

Por otro lado, el gasto público primario no ha parado de crecer y más aún en las expansiones, aunque es justo decir que Cavallo fue el responsable fundamental del desborde en las erogaciones públicas y al mismo tiempo el que hoy, paradójicamente, desde Davos (Suiza) anda diciendo que es necesario que este equipo económico, que ha sido una “pinturita” al lado de él en el manejo fiscal, cuide el gasto público.

Aumentos del PBI del 7%/8% anual han sido causados por entradas de capitales cercanas a los u$s 10.000 millones por año, situación que de ninguna manera ha sido sostenible porque algún grado de “burbuja” a nivel internacional ha estado ocurriendo cuando los dos anteriores hechos se producían.

La primera etapa de “oro” 1991-1994 se terminó cuando Greenspan comenzó a subir la tasa de interés en febrero de 1994 y la segunda (1996-mitad de 1998) terminó con la crisis del Sudeste Asiático.

Al respecto, ya ha quedado claro que cuando las burbujas se “pinchan” (lo cual es inexorable) son seguidas por pánicos financieros que cuestan severas recesiones ya sea por una salida de capitales de Argentina como en el Tequila o por la combinación de la caída del precio de nuestros commodities y la violenta suba en la tasa de interés como en la actual recesión.

Entonces, si la reducción del déficit fiscal ha sido producto de crecimientos económicos que no podemos sostener, claramente lo que no se puede mantener es la disminución del desequilibrio fiscal y si esto es así, en cualquier momento podemos pasar a tener más déficit fiscal y no menos. Todo lo cual lleva a pensar que lo que no se puede sostener es el nivel del gasto público que se fija cada vez más alto en las expansiones.

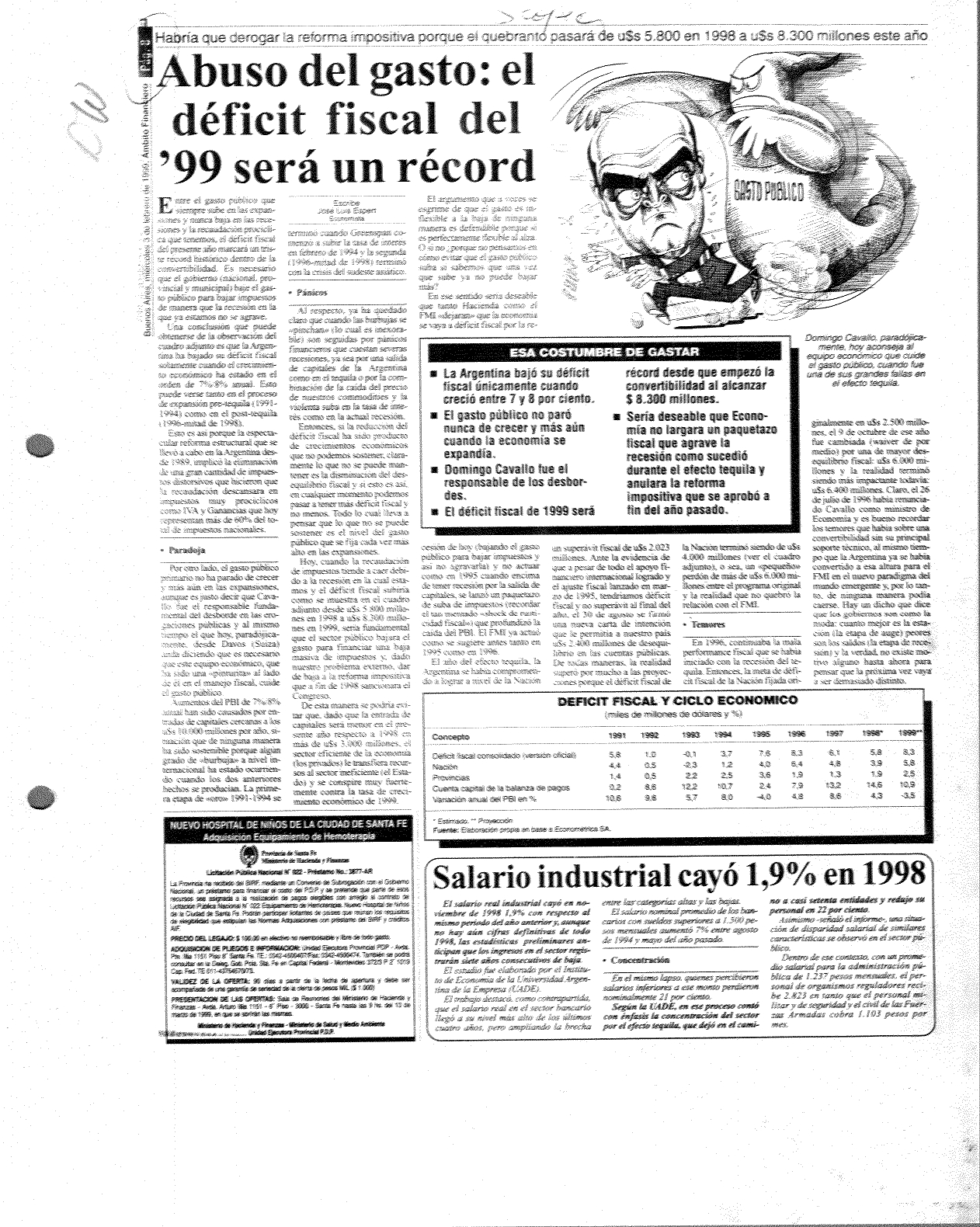

Hoy, cuando la recaudación de impuestos tiende a caer debido a la recesión en la cual estamos y el déficit fiscal subiría como se muestra en el cuadro adjunto desde u$s 5.800 millones en 1998 a u$s 8.300 millones en 1999, sería fundamental que el sector público bajara el gasto para financiar una baja masiva de impuestos y, dado nuestro problema externo, dar de baja a la reforma impositiva que a fin de 1998 sancionara el Congreso.

De esta manera se podría evitar que, dado que la entrada de capitales será menor en el presente año respecto a 1998 en más de u$s 3.000 millones, el sector eficiente de la economía (los privados) le transfiera recursos al sector ineficiente (el Estado) y se conspire muy fuertemente contra la tasa de crecimiento económico de 1999.

El argumento que a veces se esgrime de que el gasto es inflexible a la baja de ninguna manera es defendible porque sí es perfectamente flexible al alza. O si no ¿porqué no pensamos en cómo evitar que el gasto público suba si sabemos que una vez que sube ya no puede bajar más?.

En ese sentido sería deseable que tanto Hacienda como el FMI “dejarán” que la economía se vaya a déficit fiscal por la recesión de hoy (bajando el gasto público para bajar impuestos y así no agravarla) y no actuar como en 1995 cuando encima de tener recesión por la salida de capitales, se lanzó un paquetazo de suba de impuestos (recordar el tan mentado “shock de rusticidad fiscal” que profundizó la caída del PBI.

El FMI ya actuó como se sugiere antes tanto en 1995 como en 1996.

El año del Efecto Tequila, Argentina se había comprometido a lograr a nivel de la Nación un superávit fiscal de u$s 2.023 millones. Ante la evidencia de que a pesar de todo el apoyo financiero internacional logrado y el ajuste fiscal lanzado en marzo de 1995, tendríamos déficit fiscal y no superávit al final del año, el 30 de agosto se firmó una nueva carta de intención que le permitía a nuestro país u$s 2.400 millones de desequilibrio en las cuentas públicas. De todas maneras, la realidad superó por mucho a las proyecciones porque el déficit fiscal de la Nación terminó siendo de u$s 4.000 millones (ver el cuadro adjunto), o sea, un “pequeño” perdón de más de u$s 6.000 millones entre el programa original y la realidad que no quebró la relación con el FMI.

En 1996, continuaba la mala performance fiscal que se había iniciado con la recesión del Tequila. Entonces, la meta de déficit fiscal de la Nación fijada originalmente en u$s 2.500 millones, el 9 de octubre de ese año fue cambiada (waiver de por medio) por una de mayor desequilibrio fiscal: u$s 6.000 millones y la realidad terminó siendo más impactante todavía: u$s 6.400 millones. Claro, el 26 de julio de 1996 había renunciado Cavallo como Ministro de Economía y es bueno recordar los temores que había sobre una convertibilidad sin su principal soporte técnico, al mismo tiempo que Argentina ya se había convertido a esa altura para el FMI en el nuevo paradigma del mundo emergente y, por lo tanto, de ninguna manera podía caerse.

Hay un dicho que dice que los gobiernos son como la moda: cuanto mejor es la estación (la etapa de auge) peores son los saldos (la etapa de recesión) y la verdad, no existe motivo alguno hasta ahora para pensar que la próxima vez vaya a ser demasiado distinto.

Nota Original: ÁMBITO FINANCIERO | 03/02/1999