Tal como ocurriera al principio de la crisis del Sudeste Asiático, desde que a fines de mayo Japón y Rusia han profundizado la sensación de que la economía mundial puede estar yendo a un proceso deflacionario importante, el riesgo país argentino medido por la diferencia entre la BAIBOR y la LIBOR (dos tasas de “call” bancario, una de Argentina y la otra de Londres) ha subido más que la sobretasa que pagan los bonos del Tesoro argentino respecto del americano.

O sea, el problema de la suba de nuestro riesgo país ya no es algo focalizado sólo en un mercado altamente especulativo como podría ser el mercado de bonos públicos y también empieza a afectar las transacciones bancarias.

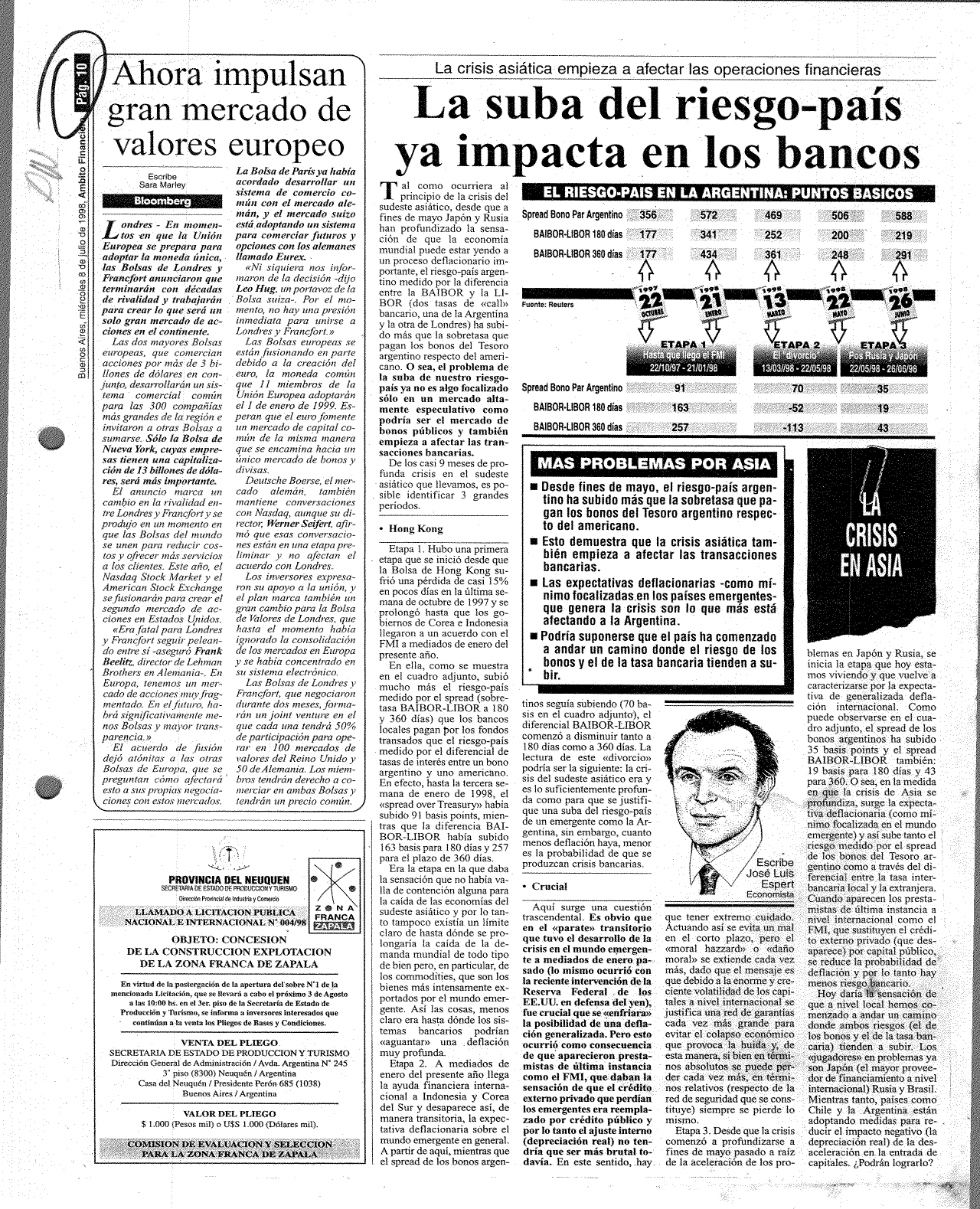

De los casi 9 meses de profunda crisis en el Sudeste Asiático que llevamos, es posible identificar 3 grandes períodos.

Etapa 1. Hubo una primera etapa que se inició desde que la Bolsa de Hong Kong sufrió una pérdida de casi el 15% en pocos días en la última semana de octubre de 1997 y se prolongó hasta que los gobiernos de Corea e Indonesia llegaron a un acuerdo con el FMI a mediados de enero del presente año.

En ella, como se muestra en el cuadro adjunto, subió mucho más el riesgo país medido por el spread (sobretasa BAIBOR-LIBOR a 180 y 360 días) que los bancos locales pagan por los fondos transandos que el riesgo país medido por el diferencial de tasas de interés entre un bono argentino y uno americano.

En efecto, hasta la tercera semana de enero de 1998, el “spread over Treasury” había subido 91 basis points, mientras que la diferencia BAIBOR-LIBOR había subido 163 basis para 180 días y 257 para el plazo de 360 días.

Era la etapa en la que daba la sensación que no había valla de contención alguna para la caída de las economías del Sudeste Asiático y por lo tanto tampoco existía un límite claro de hasta dónde se prolongaría la caída de la demanda mundial de todo tipo de bien pero, en particular, de los commodities que son los bienes más intensamente exportados por el mundo emergente.

Así las cosas, menos claro era hasta dónde los sistemas bancarios podrían “aguantar” una deflación muy profunda.

Etapa 2. A mediados de enero del presente año, llega la ayuda financiera internacional a Indonesia y Corea del Sur y desaparece así, de manera transitoria, la expectativa deflacionaria sobre el mundo emergente en general.

A partir de aquí mientras que el spread de los bonos argentinos seguía subiendo (70 basis en el cuadro adjunto), el diferencial BAIBOR-LIBOR comenzó a disminuir tanto a 180 días como a 360 días. La lectura de este “divorcio” podría ser la siguiente: la crisis del Sudeste Asiático era y es lo suficientemente profunda como para que se justifique una suba del riesgo país de un emergente como Argentina, sin embargo, cuanto menos deflación haya, menor es la probabilidad de que se produzcan crisis bancarias.

Aquí surge una cuestión trascendental. Es obvio que en el “parate” transitorio que tuvo el desarrollo de la crisis en el mundo emergente a mediados de enero pasado (lo mismo ocurrió con la reciente intervención de la Reserva Federal de los EE.UU en defensa del yen), fue crucial que se “enfriara” la posibilidad de una deflación generalizada.

Pero esto ocurrió como consecuencia de que aparecieron prestamistas de última instancia como el FMI que daban la sensación que el crédito externo privado que perdían los emergentes, era reemplazado por crédito público y por lo tanto el ajuste interno (depreciación real) no tendría que ser más brutal todavía.

En este sentido, hay que tener extremo cuidado. Actuando así se evita un mal en el corto plazo pero el “moral hazzard” o “daño moral” se extiende cada vez más, dado que el mensaje es que debido a la enorme y creciente volatilidad de los capitales a nivel internacional, se justifica una red de garantías cada vez más grande para evitar el colapso económico que provoca la huida y de esta manera, si bien en términos absolutos se puede perder cada vez más, en términos relativos (respecto de la red de seguridad que se constituye) siempre se pierde lo mismo.

Etapa 3. Desde que la crisis comenzó a profundizarse a fines de mayo pasado a raíz de la aceleración de los problemas en Japón y Rusia, se inicia la etapa que hoy estamos viviendo y que vuelve a caracterizarse por la expectativa de generalizada deflación internacional. Como puede observarse en el cuadro adjunto, el spread de los bonos argentinos ha subido 35 basis points y el spread BAIBOR-LIBOR también: 19 basis para 180días y 43 para 360.

O sea, en la medida que la crisis de Asia se profundiza, surge la expectativa deflacionaria (como mínimo focalizada en el mundo emergente) y así sube tanto el riesgo medido por el spread de los bonos del Tesoro argentino como a través del diferencial entre la tasa interbancaria local y la extranjera.

Cuando aparecen los prestamistas de última instancia a nivel internacional como el FMI que sustituyen el crédito externo privado (que desaparece) por capital público, se reduce la probabilidad de deflación y por lo tanto hay menos riesgo bancario.

Hoy daría la sensación que a nivel local, hemos comenzado a andar un camino donde ambos riesgos (el de los bonos y el de la tasa bancaria) tienden a subir. Los “jugadores” en problemas ya son Japón (el mayor proveedor de financiamiento a nivel internacional) Rusia y Brasil.

Mientras tanto, países como Chile y Argentina están adoptando medidas para reducir el impacto negativo (la depreciación real) de la desaceleración en la entrada de capitales. ¿Podrán lograrlo?.

Nota Original: ÁMBITO FINANCIERO | 08/07/1998