Si se tiene en cuenta la situación de pánico financiero que se vive en muchas partes del mundo, el gran deterioro al cual tiende nuestra cuenta corriente en momentos en los cuales escasea el capital y las “andadas” que están haciendo nuestros políticos, hasta ahora la estamos sacando muy barata viendo cómo nos hemos diferenciado de otros países de América Latina. Pretender más, sería ser los EE.UU. y cabalmente estamos a años luz de ello.

La situación financiera internacional en términos generales puede calificarse como en “estado de pánico”. O sea, hay una enorme aversión en la mayoría de los inversores a asumir cualquier tipo de riesgos y a no permanecer extremadamente líquidos.

Por lo tanto, salvo por cuestiones cíclicas (por ejemplo, el aflojamiento de la política monetaria en los EE.UU), los activos más demandados son los pagarés que emite el Tesoro de los EE.UU. y el pasivo de la FED que son los dólares billetes americanos.

El pánico, a su vez, es el causante del enorme deterioro en el precio de los commodities y de que exista una tendencia natural hacia una menor entrada de capitales a la Argentina.

El impacto sobre los commodities afecta negativamente nuestra cuenta corriente de la balanza de pagos, la que además se ve deteriorada por el peso creciente del pago de los intereses de la deuda externa y la remisión de utilidades y dividendos al exterior. Finalmente, el efecto conjunto del pánico y el deterioro de nuestra cuenta financiera respecto del resto del mundo, aprecia nuestro tipo real de cambio.

¿Cuáles han sido las consecuencias de corto plazo sobre la Argentina de la situación descripta anteriormente? Es indudable que la actividad económica marcha a una desaceleración muy marcada pero, desde el punto de vista financiero, los resultados han sido hasta ahora espectacularmente buenos (exceptuando la profunda caída de la Bolsa y la violenta suba de la tasa de interés).

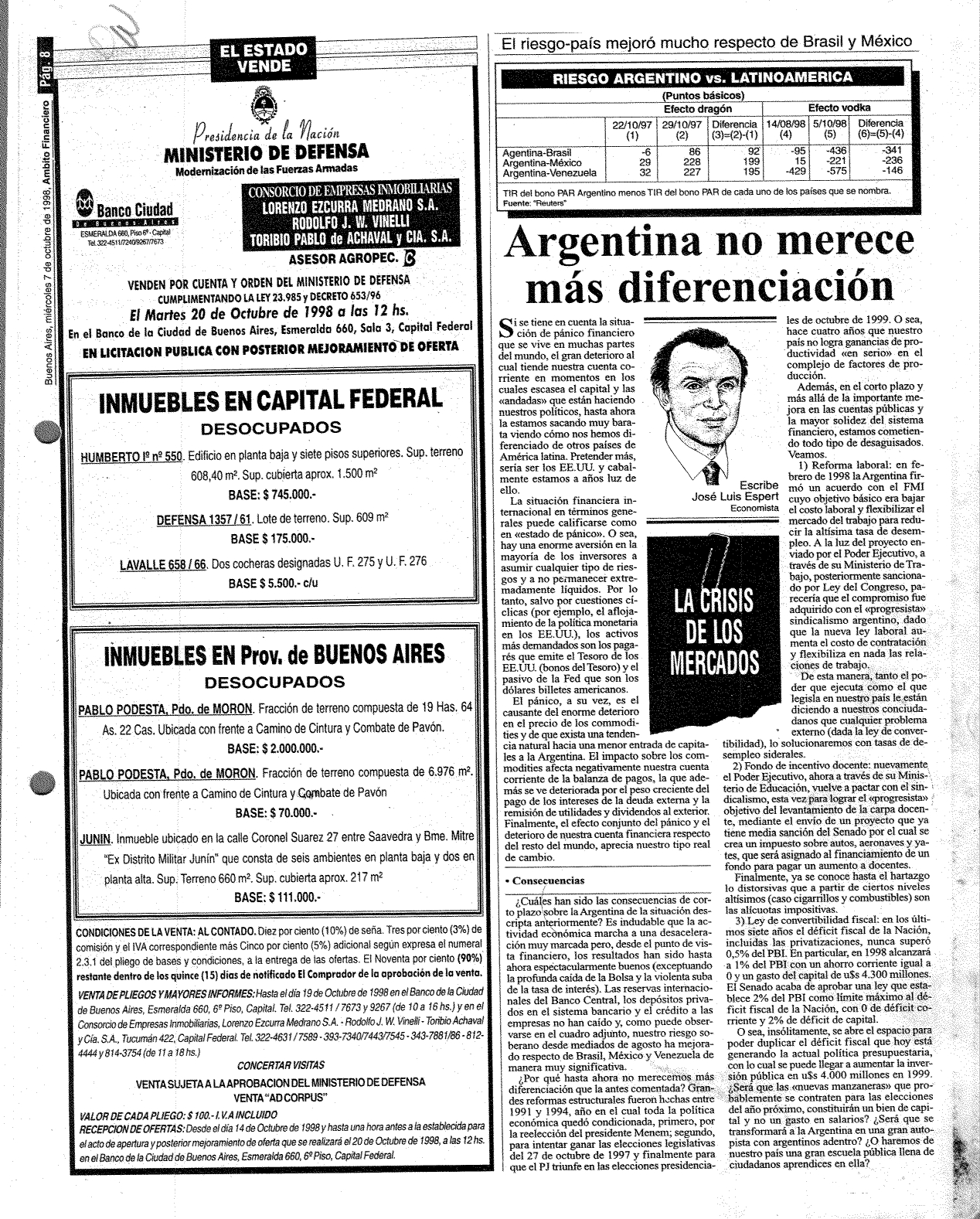

Las reservas internacionales del Banco Central, los depósitos privados en el sistema bancario y el crédito a las empresas no han caído y, como puede observarse en el cuadro adjunto, nuestro riesgo soberano desde mediados de agosto ha mejorado respecto de Brasil, México y Venezuela de manera muy significativa.

O sea, en el corto plazo al menos, Argentina se ha diferenciado marcadamente de varios de sus pares latinoamericanos contrariamente a lo que pasó con la crisis del Sudeste Asiático (ver cuadro adjunto) de fines del año pasado.

¿Por qué hasta ahora no merecemos más diferenciación que la antes comentada? Grandes reformas estructurales fueron hechas entre 1991 y 1994, año en el cual toda la política económica quedó condicionada, primero, por la reelección del presidente Menem; segundo, para intentar ganar las elecciones legislativas del 27 de octubre de 1997 y finalmente para que el PJ triunfe en las elecciones presidenciales de octubre de 1999. O sea, hace cuatro años que nuestro país no logra ganancias de productividad “en serio” en el complejo de factores de producción.

Además, en el corto plazo y más allá de la importante mejora en las cuentas públicas y la mayor solidez del sistema financiero, estamos cometiendo todo tipo de desaguisados. Veamos.

1) Reforma Laboral: en febrero de 1998 Argentina firmó un acuerdo con el FMI cuyo objetivo básico era bajar el costo laboral y flexibilizar el mercado del trabajo para reducir la altísima tasa de desempleo. A la luz del proyecto enviado por el Poder Ejecutivo, a través de su Ministerio de Trabajo, posteriormente sancionado por Ley del Congreso, parecería que el compromiso fue adquirido con el “progresista” sindicalismo argentino, dado que la nueva ley laboral aumenta el costo de contratación y flexibiliza en nada las relaciones de trabajo.

De esta manera, tanto el poder que ejecuta como el que legisla en nuestro país le están diciendo a nuestros conciudadanos que cualquier problema externo (dada la ley de convertibilidad), lo solucionaremos con tasas de desempleo siderales.

2) Fondo de Incentivo Docente: nuevamente el Poder Ejecutivo, ahora a través de su Ministerio de Educación, vuelve a pactar con el sindicalismo, esta vez para lograr el “progresista” objetivo del levantamiento de la carpa docente, mediante el envío de un proyecto que ya tiene media sanción del Senado por el cual se crea un impuesto sobre autos, aeronaves y yates, que será asignado al financiamiento de un fondo para pagar un aumento a docentes.

Mediante este mecanismo se aumenta el déficit fiscal, porque el fondo tiene una suma fija mínima de u$s 700 millones anuales para gastar y se sabe a ciencia cierta que el impuesto generará una recaudación menor.

Además, constituye una manera “elegante” de solucionar el problema que se les presentaría a los gobernadores de provincia si tuvieran que darle real prioridad al gasto en educación frente a otras erogaciones. Finalmente, ya se conoce hasta el hartazgo lo distorsivo que a partir de ciertos niveles altísimos (caso cigarrillos y combustibles) son las alícuotas impositivas.

3) Ley de Convertibilidad Fiscal: en los últimos siete años el déficit fiscal de la Nación incluidas las privatizaciones nunca superó el 0.5% del PBI. En particular, en 1998 alcanzará al 1% del PBI con un ahorro corriente igual a 0 y un gasto del capital de u$s 4.300 millones. El Senado acaba de aprobar una ley que establece un 2% del PBI como límite máximo al déficit fiscal de la Nación, con 0 de déficit corriente y 2% de déficit de capital.

O sea, insólitamente, se abre el espacio para poder duplicar el déficit fiscal que hoy está generando la actual política presupuestaria, con lo cual se puede llegar a aumentar la inversión pública en u$s 4.000 millones en 1999. ¿Será que las “nuevas manzaneras” que probablemente se contraten para las elecciones del año próximo, constituirán un bien de capital y no un gasto en salarios? ¿Será que se transformará a la Argentina en una gran autopista con argentinos adentro? ¿O haremos de nuestro país una gran escuela pública llena de ciudadanos aprendices en ella?

Nota Original: ÁMBITO FINANCIERO | 07/10/1998