Así como en su momento Argentina asumió la quiebra del estado empresario y privatizó todas las empresas públicas, hoy tiene que tomar conciencia que el nivel de su gasto público es absolutamente insostenible y bajarlo de manera dramática asumiendo la crisis fiscal latente que existe.

Es enorme la nitidez con la que ha funcionado el perverso modelo de política fiscal de la convertibilidad.

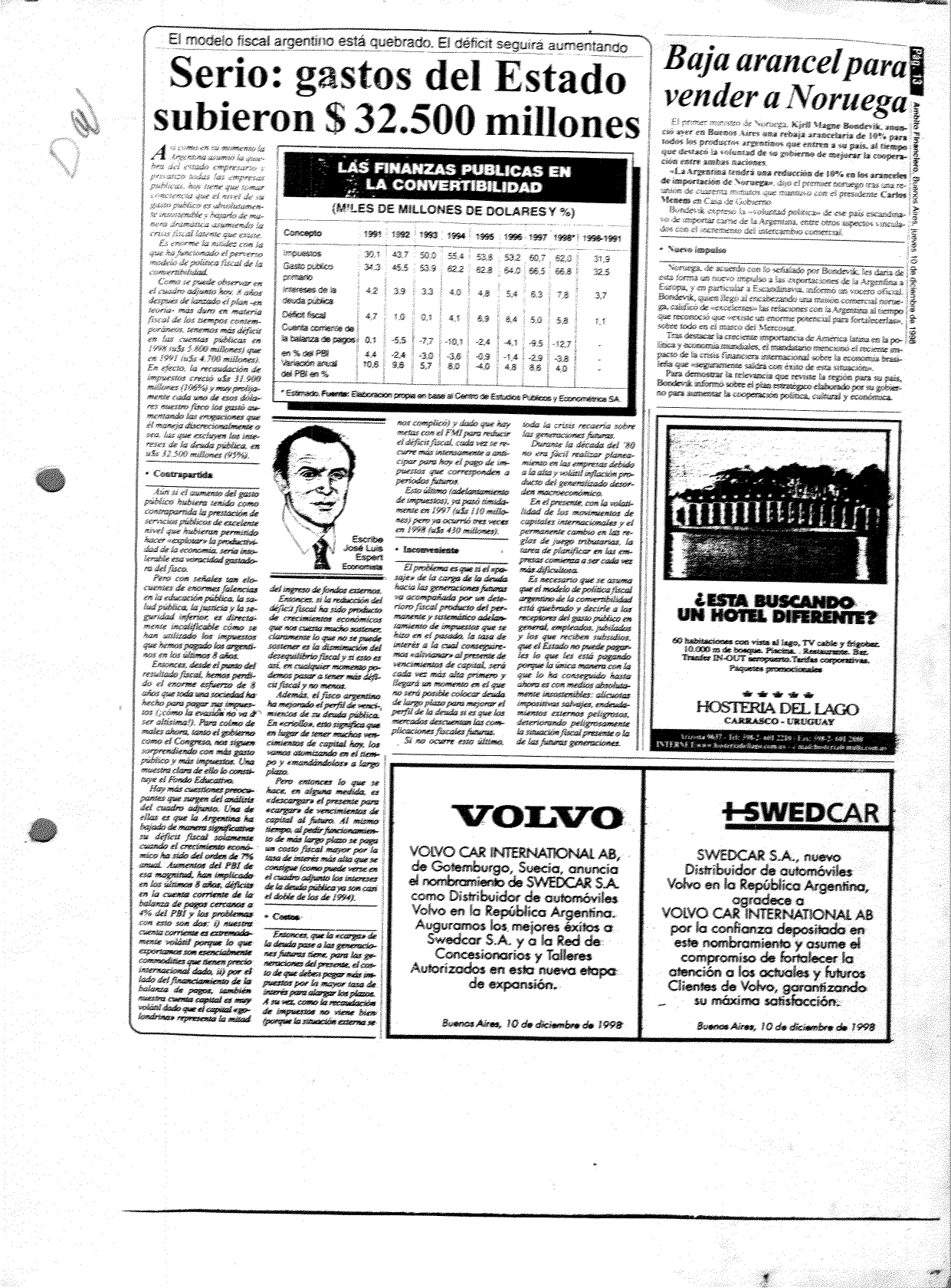

Como se puede observar en el cuadro adjunto hoy, 8 años después de lanzado el plan -en teoría- más duro en materia fiscal de los tiempos contemporáneos, tenemos más déficit en las cuentas públicas en 1998 (u$s 5.800 millones) que en 1991 (u$s 4.700 millones).

En efecto, la recaudación de impuestos creció u$s 31.900 millones (106%) y muy prolijamente cada uno de esos dólares nuestro fisco los gastó aumentando las erogaciones que él maneja discrecionalmente o sea, las que excluyen los intereses de la deuda pública, en u$s 32.500 millones (95%).

Aún si el aumento del gasto público hubiera tenido como contrapartida la prestación de servicios públicos de excelente nivel que hubieran permitido hacer “explotar” la productividad de la economía, sería intolerable esa voracidad gastadora del fisco. Pero con señales tan elocuentes de enormes falencias en la educación pública, la salud pública, la justicia y la seguridad interior, es directamente incalificable cómo se han utilizado los impuestos que hemos pagamos los argentinos en los últimos 8 años.

Entonces, desde el punto del resultado fiscal, hemos perdido el enorme esfuerzo de 8 años que toda una sociedad ha hecho para pagar sus impuestos (¡cómo la evasión no va a ser altísima!). Para colmo de males ahora, tanto el Gobierno como el Congreso, nos siguen sorprendiendo con más gasto público y más impuestos. Una muestra clara de ello lo constituye el Fondo Educativo.

Hay más cuestiones preocupantes que surgen del análisis del cuadro adjunto. Una de ellas es que Argentina ha bajado de manera significativa su déficit fiscal solamente cuando el crecimiento económico a sido del orden del 7% anual.

Aumentos del PBI de esa magnitud, han implicado en los últimos 8 años, déficits en la cuenta corriente de la balanza de pagos cercanos al 4% del PBI y los problemas con esto son dos:

i) nuestra cuenta corriente es extremadamente volátil porque lo que exportamos son esencialmente commodities que tienen precio internacional dado,

ii) por el lado del financiamiento de la balanza de pagos, también nuestra cuenta capital es muy volátil dado que el capital “golondrina” representa la mitad del ingreso de fondos externos.

Entonces, si la reducción del déficit fiscal ha sido producto

de crecimientos económicos que nos cuesta mucho sostener, claramente lo que no se puede sostener es la disminución del desequilibrio fiscal y si esto es así, en cualquier momento podemos pasar a tener más déficit fiscal y no menos.

Todo lo cual lleva a pensar que lo que no se puede sostener es el nivel del gasto público.

Además, el fisco argentino ha mejorado el perfil de vencimientos de su deuda pública. En “criollo”, esto significa que en lugar de tener muchos vencimientos de capital hoy, los vamos atomizando en el tiempo y “mandándolos” a largo plazo.

Pero entonces lo que se hace, en alguna medida, es “descargar” el presente para “cargar” de vencimientos de capital al futuro. Al mismo tiempo, al pedir financiamiento de más largo plazo se paga un costo fiscal mayor por la tasa de interés más alta que se consigue (como puede verse en el cuadro adjunto los intereses de la deuda pública ya son casi el doble de los de 1994).

Entonces, que la “carga” de la deuda pase a las generaciones futuras tiene, para las generaciones del presente, el costo de que deben pagar más impuestos por la mayor tasa de interés para alargar los plazos. A su vez, como la recaudación de impuestos no viene bien (porque la situación externa se nos complicó) y dado que hay metas con el FMI para reducir el déficit fiscal, cada vez se recurre más intensamente a anticipar para hoy el pago de impuestos que corresponden a períodos futuros.

Esto último (adelantamiento de impuestos), ya pasó tímidamente en 1997 (u$s 110 millones) pero ya ocurrió tres veces en 1998 (u$s 430 millones). El problema es que si el “pasaje” de la carga de la deuda hacia las generaciones futuras va acompañada por un deterioro fiscal producto del permanente y sistemático adelantamiento de impuestos que se hizo en el pasado, la tasa de interés a la cual conseguiremos “alivianar” al presente de vencimientos de capital, será cada vez más alta primero y llegará un momento en el que no será posible colocar deuda de largo plazo para mejorar el perfil de la deuda si es que los mercados descuentan las complicaciones fiscales futuras.

Si no ocurre esto último, toda la crisis recaería sobre las generaciones futuras.

Durante la década del 80 no era fácil realizar planeamiento en las empresas debido a la alta y volátil inflación producto del generalizado desorden macroeconómico de Argentina.

En el presente, con la volatilidad de los movimientos de capitales internacionales y el permanente cambio en las reglas de juego tributarias, la tarea de planificar en las empresas comienza a ser cada vez más dificultosa.

Es necesario que se asuma que el modelo de política fiscal argentino de la convertibilidad está quebrado y decirle a los receptores del gasto público en general, empleados, jubilados

y los que reciben subsidios, que el Estado no puede pagarles lo que les está pagando porque la única manera con la que lo ha conseguido hasta ahora es con medios absolutamente insostenibles: alícuotas impositivas salvajes, endeudamientos externos peligrosos, deteriorando peligrosamente la situación fiscal presente o la de las futuras generaciones.

Nota Original: ÁMBITO FINANCIERO | 10/12/1998